Wareneinkauf mit Vorauszahlung

Sachverhalt

Im Monat September wird Material in Höhe von 100.000 EUR benötigt

Bereits am 15. August muss eine Anzahlung in Höhe von 80.000 EUR geleistet werden

Am 15. September erfolgt die Lieferung und wird als Wareneinsatz behandelt

Die Restzahlung von 20.000 EUR soll am 15. Oktober erfolgen

alle Werte Netto, Erwerb im Inland mit 19% Umsatzsteuer, Dauerfristverlängerung bei der Umsatzsteuer

Kontenentwicklung im Zeitverlauf

Die Endsalden der betroffenen Konten müssen sich (rein nach logischer Überlegung) im Monatsablauf wie folgt entwickeln. Die Endsalden der Konten (somit die kumulierten Werte bei GuV-Konten), müssen immer auf 0 aufgehen.

(Endsalden zum Monatsende, Sollwerte positiv, Habenwerte negativ)

Konto | Juli | August | September | Oktober | November | Dezember |

|---|---|---|---|---|---|---|

Forderungen aus Anzahlungen 19 % | 0 | 80.000 | ||||

Forderungen aus Vorsteuer | 0 | 15.200 | 19.000 | 3.800 | 0 | 0 |

Verbindlichkeiten aus LuL | 0 | 0 | -23.800 | 0 | 0 | 0 |

Bank | 0 | -95.200 | -95.200 | -103.800 | -100.000 | -100.000 |

Wareneinsatz (kumuliert) | 0 | 0 | 100.000 | 100.000 | 100.000 | 100.000 |

Summe | 0 | 0 | 0 | 0 | 0 | 0 |

Buchungen aus Fachperspektive Buchhaltung

(Sollwerte positiv, Habenwerte negativ, jede Farbe ist eine Buchung, bei zwei Zeilen ist es eine Splittbuchung)

Datum | Konto | Betrag | Gegenkonto | Betrag | Bemerkungen |

|---|---|---|---|---|---|

| Forderungen aus Anzahlungen 19% | 80.000 | Bank | -95.200 | Anzahlung wird brutto geleistet und netto bilanziert. |

| Forderungen aus Vorsteuer | 15.200 | Vorsteuerforderung an Finanzamt wird aufgebaut | ||

| Wareneinsatz | 100.000 | Verbindlichkeiten L+L | -119.000 | Wareneinsatz wird netto gebucht, Verbindlichkeit brutto |

| Forderungen aus Vorsteuer | 19.000 | Vorsteuerforderung an Finanzamt wird aufgebaut | ||

| Forderungen aus Anzahlungen 19 % | -80.000 | Verbindlichkeiten L+L | 95.200 | teilweiser Ausgleich der Verbindlichkeit durch Auflösung der Anzahlung |

| Forderungen aus Vorsteuer | -15.200 | teilweiser Ausgleich der Vorsteuerforderung | ||

| Bank | 15.200 | Forderungen Vorsteuer | -15.200 | Vorsteuer August wird verrechnet |

| Verbindlichkeiten L+L | 23.800 | Bank | -23.800 | Restzahlung Verbindlichkeit |

| Bank | 3.800 | Forderungen Vorsteuer | -3.800 | Vorsteuer wird vom Finanzamt erstattet |

Summe | 161.800 | 0 | - 161.800 |

A: Umsetzung im OCT Buchungsjournal ohne Umsatzsteuerautomatik

Diese Methode ermöglicht die exakte Abbildung von Liquidität, GuV und Bilanz in OCT. Diese Tabelle kann in das Template Buchungsjournal Tage kopiert werden. Konten gemäß Saxess HGB Vorlage

VORANZ = Geleistete Anzahlungen auf Umlaufvermögen

UST = saldiertes Umsatzsteuerkonto

MRHB = Materialaufwand RHB

VERBLUL = Verbindlichkeiten aus Lieferung und Leistungen

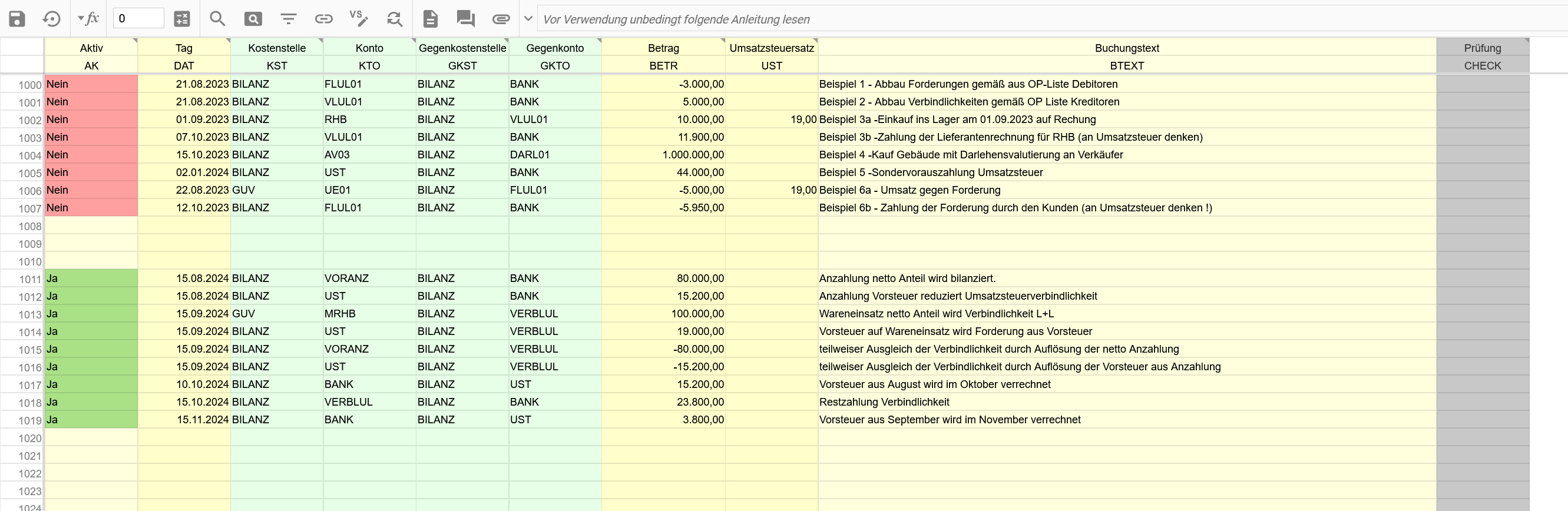

Aktiv | Tag | Kostenstelle | Konto | Gegenkostenstelle | Gegenkonto | Betrag | Umsatzsteuer | Buchungstext |

|---|---|---|---|---|---|---|---|---|

Ja | 15.08.2024 | BILANZ | VORANZ | BILANZ | BANK | 80000 | Anzahlung netto Anteil wird bilanziert. | |

Ja | 15.08.2024 | BILANZ | UST | BILANZ | BANK | 15200 | Anzahlung Vorsteuer reduziert Umsatzsteuerverbindlichkeit | |

Ja | 15.09.2024 | GUV | MRHB | BILANZ | VERBLUL | 100000 | Wareneinsatz netto Anteil wird Verbindlichkeit L+L | |

Ja | 15.09.2024 | BILANZ | UST | BILANZ | VERBLUL | 19000 | Vorsteuer auf Wareneinsatz wird Forderung aus Vorsteuer | |

Ja | 15.09.2024 | BILANZ | VORANZ | BILANZ | VERBLUL | -80000 | teilweiser Ausgleich der Verbindlichkeit durch Auflösung der netto Anzahlung | |

Ja | 15.09.2024 | BILANZ | UST | BILANZ | VERBLUL | -15200 | teilweiser Ausgleich der Verbindlichkeit durch Auflösung der Vorsteuer aus Anzahlung | |

Ja | 10.10.2024 | BILANZ | BANK | BILANZ | UST | 15200 | Vorsteuer aus August wird im Oktober verrechnet | |

Ja | 15.10.2024 | BILANZ | VERBLUL | BILANZ | BANK | 23800 | Restzahlung Verbindlichkeit | |

Ja | 15.11.2024 | BILANZ | BANK | BILANZ | UST | 3800 | Vorsteuer aus September wird im November verrechnet |

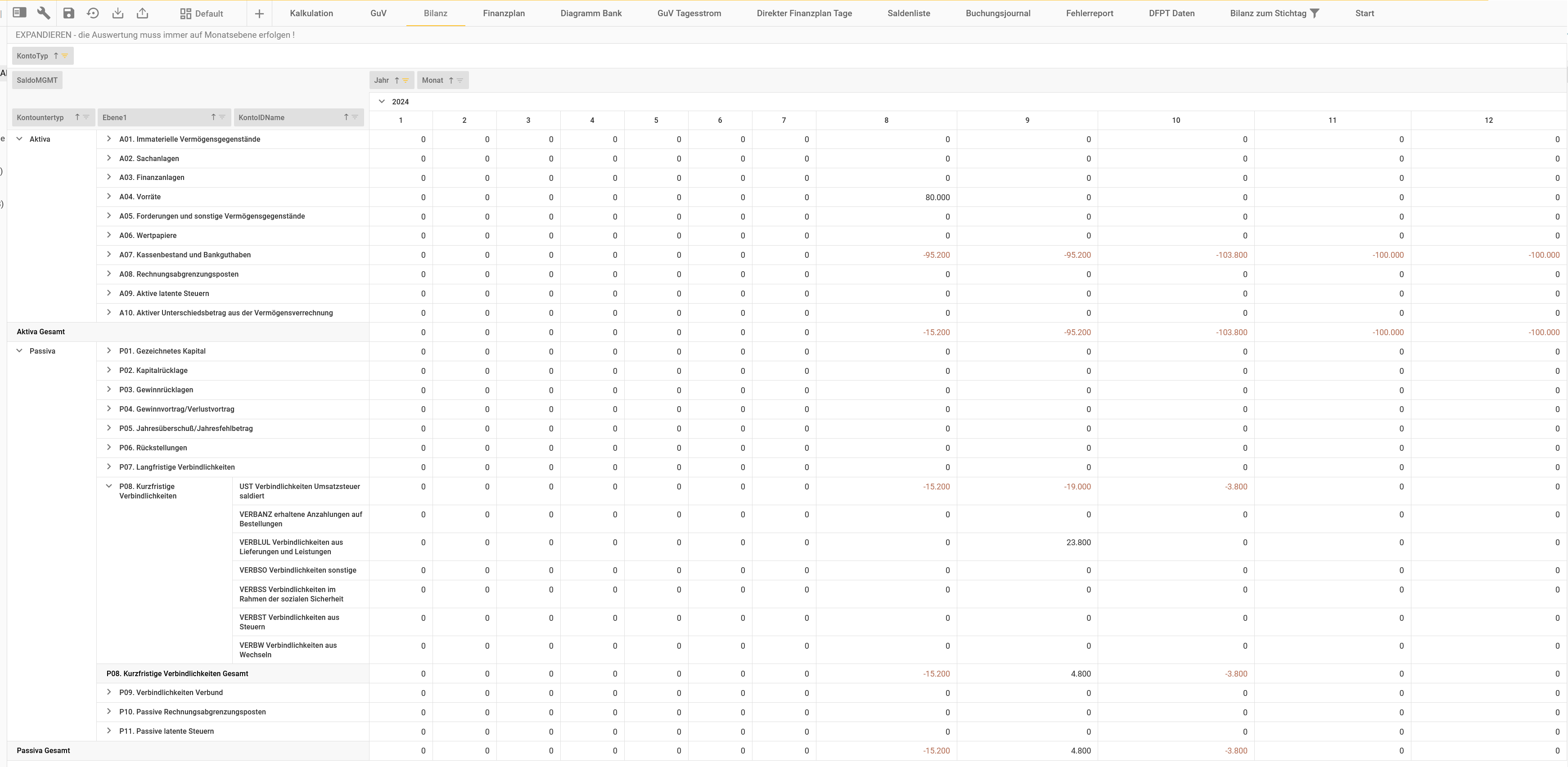

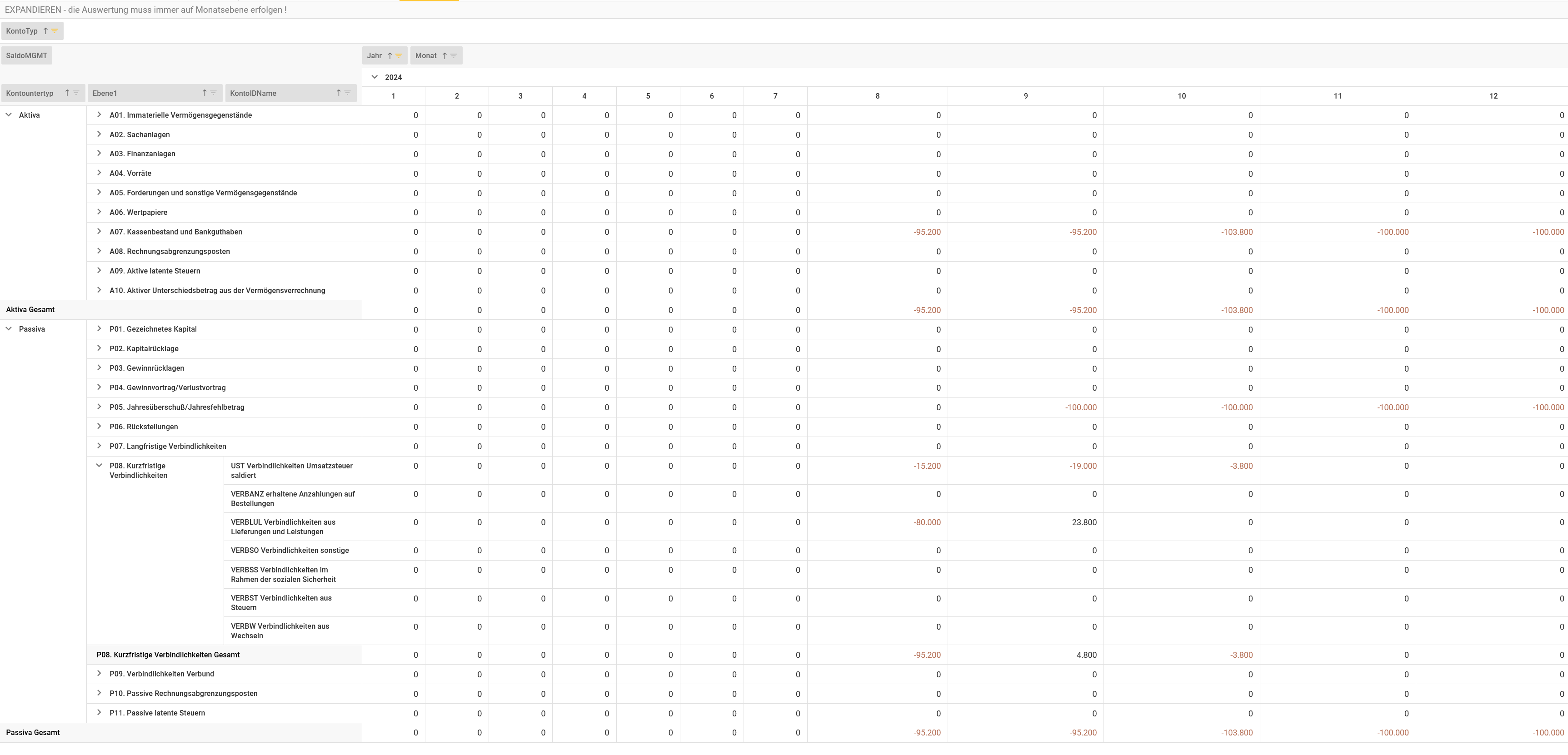

Ergebnis: Buchungsjournal, GuV und Bilanz in OCT

B: Umsetzung im OCT Buchungsjournal mit Umsatzsteuerautomatik

Diese “Praktikermethode” erlaubt die Behandlung von Anzahlungen als negative Verbindlichkeit. Statt 9 Buchungen sind daher nur 4 erforderlich. Die Umsatzsteuerautomatik bucht die Vorsteuer allein. Diese Tabelle kann in das Template Buchungsjournal Tage kopiert werden. Konten gemäß Saxess HGB Vorlage.

Aktiv | Tag | Kostenstelle | Konto | Gegenkostenstelle | Gegenkonto | Betrag | Umsatzsteuer | Buchungstext |

|---|---|---|---|---|---|---|---|---|

Ja | 15.08.2024 | BILANZ | VERBLUL | BILANZ | BANK | 80000 | 19 | Anzahlung netto Anteil wird bilanziert. |

Ja | 15.09.2024 | GUV | MRHB | BILANZ | VERBLUL | 80000 | Wareneinsatz Vorauszahlungsanteil wird netto Verbindlichkeit L+L | |

Ja | 15.09.2024 | GUV | MRHB | BILANZ | VERBLUL | 20000 | 19 | Wareneinsatz ohne Vorauszahlung wird brutto Verbindlichkeit L+L |

Ja | 15.10.2024 | BILANZ | VERBLUL | BILANZ | BANK | 23800 | Restzahlung Verbindlichkeit |

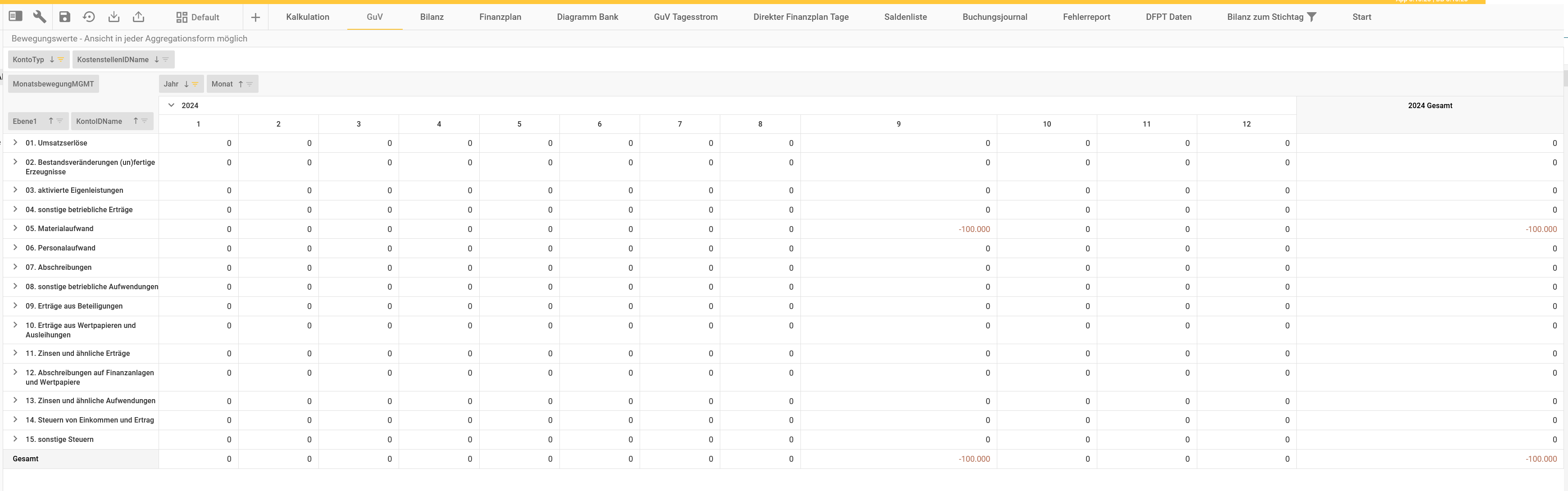

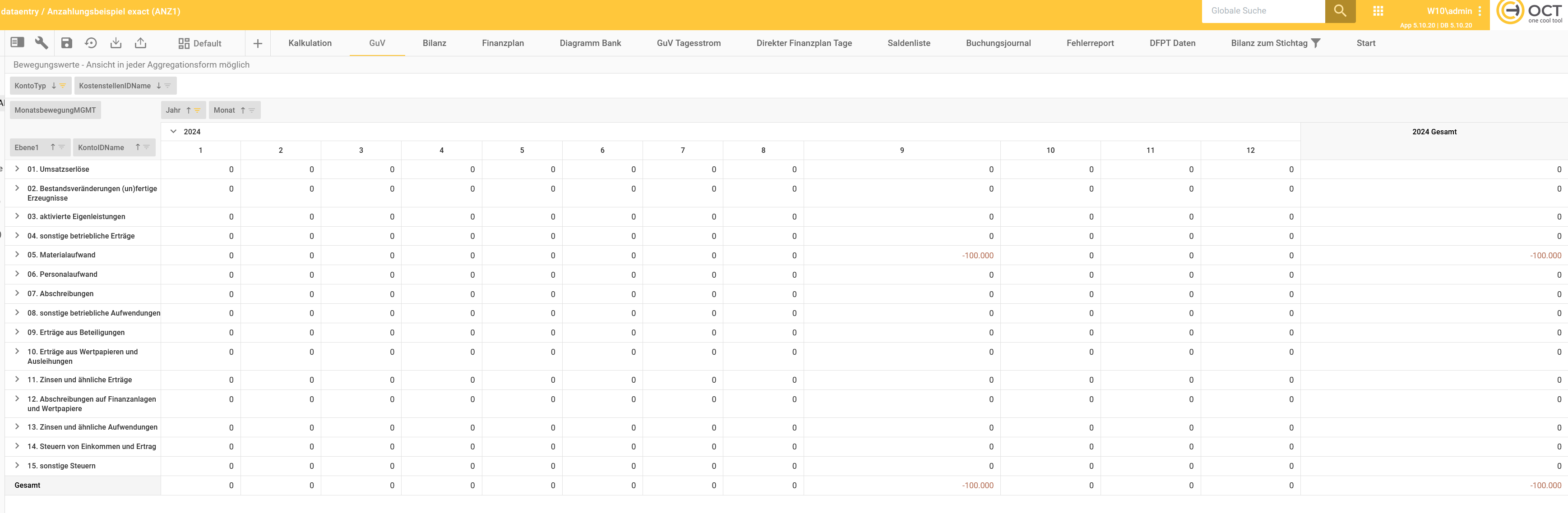

Ergebnis: Buchungsjournal, GuV und Bilanz in OCT

Ergänzung

Exakte Behandlung der Umsatzsteuer:

ohne Dauerfristverlängerung ist die Abführung der Umsatzsteuer immer am 10. des Folgemonats fällig, mit Dauerfristverlängerung am 10. des übernächsten Monats

somit sind in unserem Beispiel zwei Umsatzsteuerstichtage von der Vorsteueranrechnung betroffen

die Vorsteuer aus der Anzahlung vom 15. August wird am 10. Oktober verrechnet

die restliche Vorsteuer aus der Lieferung vom 15. September wäre am 10. November zu verrechnen