Planung der Ertragssteuern

Funktionalität

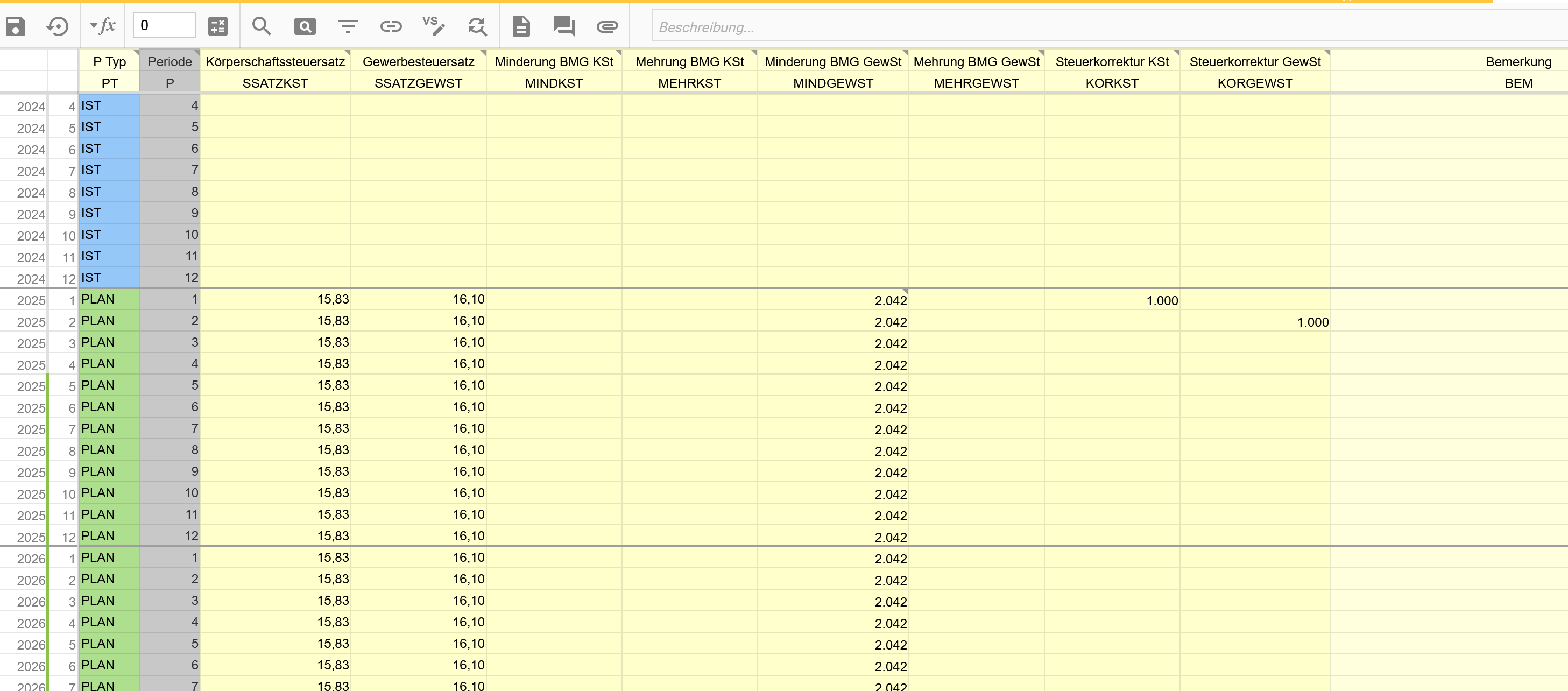

Ertragssteuern können über ein Steuerjournal geplant werden, dieses ermöglicht

einen Prozentsatz für Körperschaftssteuer / Gewerbesteuer zu erfassen

Manuelle Minderungs- / Mehrungsbeträge für Körper- und Gewerbesteuer zu erfassen

absolute Steuerkorrekturbeträge für beide Steuerarten zu erfassen

die prozentuale Steuerberechung führt bei negativer Bemessungsgrundlage nicht zu negativen Steuern

die absolute Steuerkorrektur kann zu negativen Steuern führen

die monatliche Steuerberechnung betrachtet immer kumulierte Werte und führt zu einer korrekten Jahressteuer

wie alle Kalkulationen erfolgt auch die Steuerberechnung nur für PLAN Perioden und belässt Steuern im IST unverändert

die kalkulierten Steueren werden in die Steuerrückstellungen eingestellt und müssen dort per geplanter Vorausszahlung gezahlt werden

Mehrere Steuerjournale sind möglich, dabei ist zu beachten

nur aktive Journal werden berechnet

die Journale wirken immer additiv, die berechneten Steuern addieren sich also

die Journal beeinflussen sich nicht untereinander (eines mindert also nicht Bemessungsgrundlage des anderen)

es sind weiterhin keine negative Steuern möglich - man kann also nicht mit einem das andere kompensieren (außer bei manueller Steuerkorrektur)

Steuerbelastung GmbH

Benötigt als Grundlage der Berechnung das Ergebnis vor Steuern

Berechnet mehrerer variabler Kosten auf Basis dieser Bemessungsgrundlage (z.B. Gewerbesteuer, Körperschaftssteuer)

Körperschaftssteuer 15% + 5,5% Solidaritätszuschlag = 15,825 %

Gewerbesteuer = 3,5 % x Hebesatz der Gemeinde (z.B. Leipzig 460% in 2024) = 16,1 %

diverse Hinzurechnungen und Kürzungen

Summe 31,925 % in Leipzig

die eine Steuer mindert nicht die Bemessunggrundlage der anderen Steuer, bei werden somit von der gleichen Basis gerechnet

Geplante Implementierung

Buchungsjournal, welches auf eine Summenposition “EVST - Ergebnis vor Steuern” Bezug nimmt

Spalten für Hinzurechnungen / Kürzungen als pauschale Beträge

Buchung auf dem Bilanzkonto STRST - Steuerrückstellungen

Zahlung erfolgt manuell (gemäß Vorausszahlungsbescheid/Steuerbescheid) über das Konto Steuerrückstellungen via manueller Abbau

Nebeninformationen

Wird Geld aus einer GmbH / AG ausgeschüttet, wird Körperschaftssteuer in Höhe von 25% * 1,055 Soli = 26,375 % einbehalten - dies ist eine Abgeltungssteuer und keine Vorausszahlung auf die private Einkommensteuer. Spielt für das Steuermodul somit keine Rolle.

Faktor für Privatentnahmen von Firmengewinnen

betrieblicher Steuerfaktor (1-0,31925)=0,68075

Körperschaftssteuerfaktor (1-0,26375) = 0,73625

Gesamtfaktor = 0,68075*0,73625 = 0,5012

Somit 50 % Steuerbelastung von Firmengewinn zu privat verfügbar

Zahlung über Lohn ist mit 42% Grenzsteuersatz (ab 63.000 TEUR Jahreseinkommen) immer günstiger

Verluste über Gesellschaften hinweg nicht aggregierbar, jede Gesellschaft isoliert betrachten

Ergebnisabführungsverträge

Gewerbesteuerfreibetrag bei Personengesellschaften → kürzt BMG Gewerbesteuer

GmbH & Co. KG → Mitunternehmervergütung erhöht BMG

Gewerbesteuer ist anrechenbar auf BMG Körperschaftssteuer, sofern nicht Vermögensverwaltung